안녕하세요! 여러분의 미국 세무전문가 PUNDIT입니다.

마지막해 신고란 미국 시민권 또는 영주권을 포기한해의 미국 세금보고 의무를 말합니다. 미국 시민권/영주권을 보유하지 않은 세법적 거주자들은 미국을 일시적이 아닌 장기 또는 영구적으로 떠날 경우에도 해당됩니다. 즉, 마지막해 신고는 미국의 세법상 거주자로서의 법적의무에서 벗어날 수 있는 아주 중요한 행위라고 할 수 있습니다.

미국의 세법상 거주자로서의 마지막 신고! PUNDIT과 함께 알아보는 시간을 갖도록 하겠습니다.

마지막해 신고 방법

첫해신고는 이중신분신고(Dual-Status Tax Return)가 필수 사항이며 Full-Year Election(전체연도 거주자신고(Full Year Resient Tax Return))이 조건 만족시 선택 가능한 사항입니다. 반대로 영주권자의 마지막해 신고는, 일반적으로 영주권 신분을 포기한 날짜와 상관없이 포기한 해의 마지막날인 12월 31일이 세법적 거주자 지위 종료일로 간주되며, 해당 신분을 포기한 연도에도 일반 소득세 신고와 마찬가지로 전체 전체연도 거주자신고(Full-Resident Tax Return)가 마지막해 신고가 됩니다.

하지만, 납세자의 가족, 경제적, 그리고 사회적 유대를 유지하고 있는 위치 기반이 미국보다 한국이 더 가깝다고 선언하는 Statement를 첨부할 경우에는, 영주권을 포기한 시점을 기준으로 당해연도를 미국 세법상 거주자/비거주자로 구분하여 이중신분신고(Dual-Status Tax Return)로 신고할 수 있으며, Form 1040 NR을 주 신고서로 하여 Residency Terminaion Statment 및 거주자 기간에 대한 Form 1040와 함께 IRS에 우편으로 제출할 수 있습니다.

즉, 미국 영주권을 포기 후 외국에서 발생한 소득으로 인해 Full-Resident Tax Return이 불리하여 이중 신분신고(Dual-Status Tax Return)를 원할 경우에는 반드시 Residency Termination Statement를 첨부해야 하며, 해당 Statement를 첨부하지 않을 시에는 이중신분신고 (Dual-Status Tax Return)를 마지막해 신고에 적용할 수 없습니다.

국적포기세(Exit Tax, Form 8854 The Initial and Annual Expatriation Statement)

미국 시민권 또는 영주권자(신분포기 직전 15년동안 8년이상 영주권을 유지한 경우)가 해당 신분을 포기하고 일정 조건에 부합 할 경우, 국적포기세(U.S Exit Tax) 납부 대상자 (Covered Expatriate)가 됩니다. 해당 조건에 부합 하는지를 가려내기 위한 서식인 Form 8854를 국적포기해의 과세연도에 제출해야 하며, 해당 조건에 부합되면 국적포기세 대상으로 간주되는 소득을 개인소득세신고서(Form 1040)에 보고하고 과세되도록 해야 합니다.

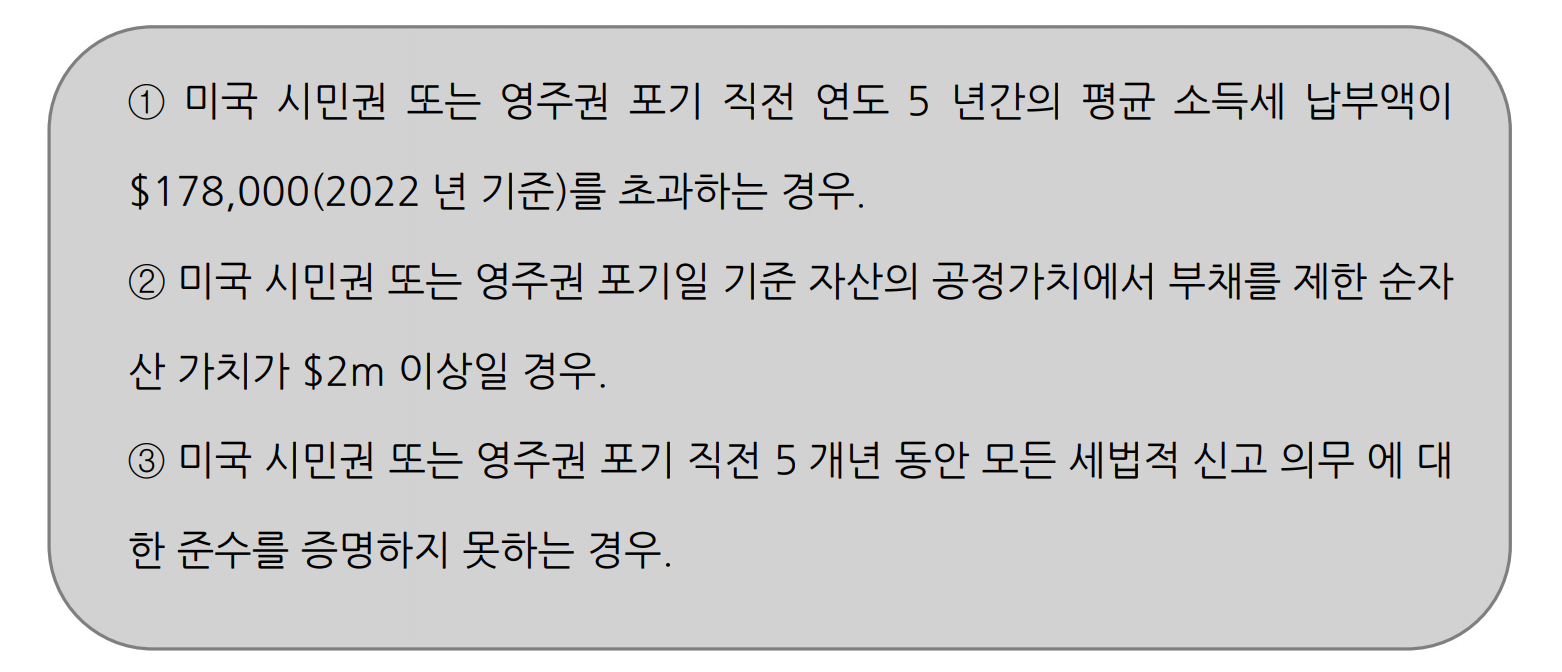

영주권자가 신분 포기 직전 15년동안 8년 미만으로 영주권을 유지한 경우는 국적포기세(U.S Exit Tax) 납부 대상자 (Covered Expatriate)가 아니므로 Form 8854를 신고할 필요가 없습니다. 국적포기세 납부 대상자는 아래의 3가지 조건중 1가지 이상에 부합하면 해당됩니다.

미국 시민권 또는 영주권자 (신분포기 직전 15년동안 8년이상 영주권을 유지한 경우)가 해당 신분을 포기하고 Form 8854를 제출하지 않을 경우 위 3가지 조건과는 상관없이 국적포기세 납부 대상자(Covered Expatriate)가 대상이 될 수 있습니다. Form 8854에 위 조건에 부합하는지 여부를 표시하며, 위 조건 중 하나라도 해당 되면 국적 포기세 납부대상이 됩니다. 국적 포기세 납부 대상자가 되면, 이연소득 관련 자산을 제외한 모든 자산에 대하여 국적포기일 전날 기준의 공정가치로 매각한 것으로 간주하여 양도소득(Capital Gain)으로 개인소득세 신고서에 보고됩니다.

즉, 국적포기일 전날 시가기준의 ‘Pretend Sale’로써, IRS에서는 이를 Mark to Market Method (시가평가 방법)라 부릅니다. 또한 연금계좌와 같이 차후 지급으로 과세가 이연되는 자산에 대해서는 Mark to Market Method에 비포함되며, 국적포기일 전날 기준으로 모든 미지급금에 대하여 지급 받은 것으로 간주하여 일반소득으로써 개인소득세 신고서에 보고됩니다. 단, 적격 이연 보상금 (Eligible Deferred Compensation)이라 하여 미국에서 노동의 대가로써 이연된 소득으로써, 국적포기후에 미국에서 원천징수액 30%를 차감후에 지급받게 되는 소득 관련사항은 국적포기세 대상 자산에서 제외가 됩니다.

마지막해 신고 관련하여 더 자세한 내용을 알고싶다면, 아래 링크를 통해 ‘Pundit e-Book – 재미 한인들을 위한 필수 미국 세금상식’ 무료전자책을 참고하시길 바랍니다! 특히 해당 전자책에서는 마지막해 신고 관련 기본사항부터 국적포기세 대상 자산분류 및 계산과정까지 더욱 자세한 내용을 다루고 있습니다.^^

이상 여러분의 미국 세무전문가 PUNDIT이었습니다~!