‘자진신고 간소화 절차’

Streamlined Procedure 전문가 펀딧에게 맡기세요.

‘2025년 기준 누적 6000여건 이상의 세무신고 경력의 미국 회계사’

펀딧의 미국 공인회계사들은 2025년 기준으로 누적 6000여건 이상의 미국 개인세무신고를 진행한 경력을 가지고 있습니다. 누적 6000여건 이상의 신고가 이어지기까지 모든 종류 및 상황별 신고서 작성을 경험해왔고 무수히 많은 세무상담 및 컨설팅 또한 진행해왔습니다.

따라서 오랫동안 축적된 경험과 지식을 통해 정확한 문제 파악과 절세 Planning뿐만 아니라, 완벽주의 성향으로서 자칫 놓칠 수 있는 부분이나 아주 작은 부분까지도 챙기고 세밀하게 분석하여 세법상 문제가 될 소재를 원천적으로 없애드립니다.

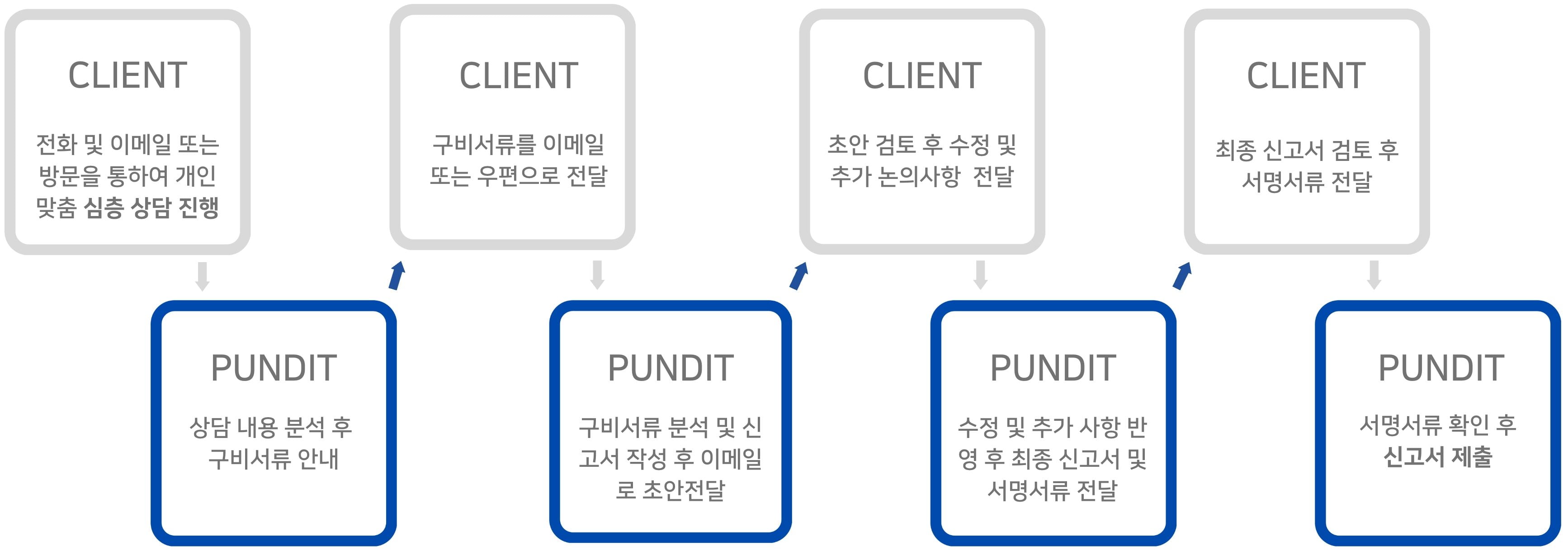

펀딧의 미국 세금 신고 절차

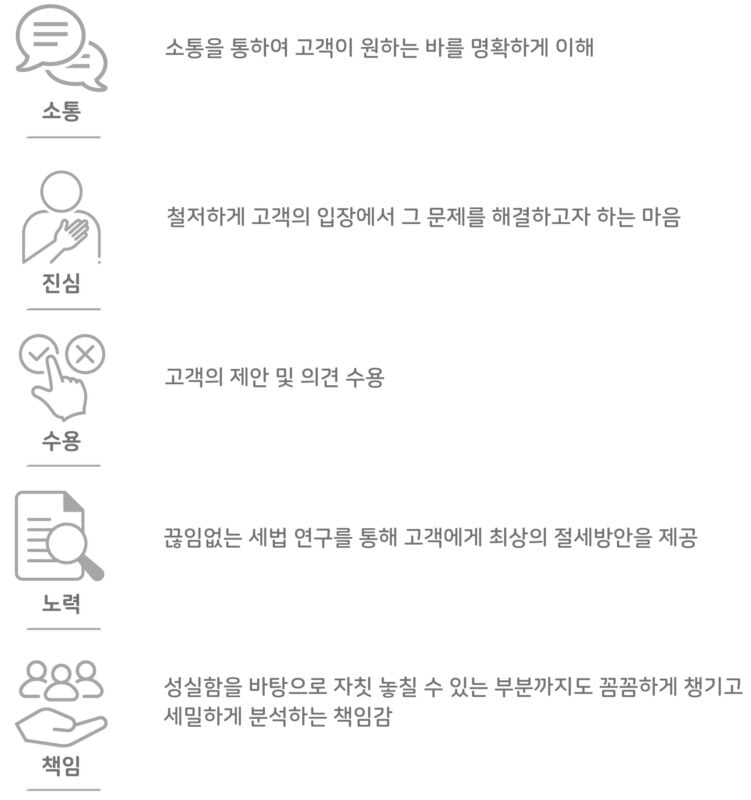

‘신뢰를 바탕으로 고객만족’

펀딧의 업무가치

펀딧의 업무 프로세스

자진신고 간소화 절차

(Streamlined Procedure)

자진신고 간소화 절차(Streamlined Filing Compliance Procedure)의 목적은 납세자들을 미국 세금 보고 규정안으로 다시 포함시키는데 그 목적이 있습니다. 구체적으로 비고의적(Non-willful)으로 역외소득, 계좌, 자산, 투자, 증여 보고등의 의무를 알지 못한 납세자들이 이 프로그램을 통해 보고 의무를 마치고 다시 규정안으로 데려오기 위한 정책입니다.

자진신고 간소화 절차를 통해 보고의무를 준수하지 못한 납세들은 이프로그램을 통하여 모든 보고의무와 납세의무를 완료할 수 있으며, 그에 대한 벌금 또한 전부 혹은 일부를 면제받을 수 있습니다. 또한 과거에 잘못 신고하거나 누락한 신고서에 대해서도 이 절차를 통해 벌금을 면제 받을 수 있습니다.

하지만 그만큼 혜택이 큰 만큼 IRS에서 요구하는 각종 서류와 사유서 또한 잘 준비해야 합니다. 서류를 누락하고 제출하거나, 서류 작성 미비 또는 잘못된 사유서 작성 등으로 신고서가 거절당하거나 Streamlined Procedure Program으로 진행이 되지 않고 일반 세금 신고 프로세스로 넘어가 큰 벌금을 납부해야 할 수 있습니다.

자진신고 간소화 절차, 혜택도 많은 대신 리스크도 크니 꼭 아래 내용들을 잘 숙지해 잘못된 신고를 하지 않길 바랍니다.

자진신고 간소화 절차의 종류

Streamlined Filing Compliance Procedure는 해외 거주 기간에 따라 두가지 중 한가지만 사용이 가능합니다. 어떤 것으로 진행할지는 선택할 수는 없으며, 본인의 상황에 따라 둘중 한가지만 적용되어 제출됩니다.

- Streamlined Foreign Offshore Procedure(SFOP)

- Streamlined Domestic Offshore Procedure(SDOP)

자진신고 간소화 절차 공통 자격요건

- 미신고 또는 잘못된 신고 행위가 비고의성(Non-Willful)이었다는 것을 입증

IRS에서 규정하는 비고의성(Non-Willful) 행위는 아래와 같습니다.

- 부주의

(Negligence or Inadvertence)

- 실수 또는 법률의 오해로 인한 행위

(mistake or conduct that is the result of a good faith misunderstanding of the requirements of the law)

- IRS가 과세연도에 납세자에 대한 감사 또는 범죄 수사에 착수하지 않은 상황

- 이전에 지연제출이나 수정신고를 하여 발생한 벌금은 완납한 상황

- 유효한 납세자 번호(SSN 또는 ITIN)를 보유

Streamlined Foreign Offshore Procedure (SFOP)

|

해외거주 요건을 만족할 시 연체 신고서 또는 잘못된 신고로 인한 수정 신고서에 대한 벌금을 완전 면제 해주는 자진신고 간소화 절차입니다. |

신고가능 대상자

미국 시민권자 또는 영주권자의 경우에 미국내에 거주지(Abode)를 가지지 않으며 연중 최소 330일 이상 물리적으로 미국 밖에서 머무를 경우를 구제절차에서 요구하는 비거주자 요건에 충족한 것으로 보며, 지난 최근 과거 3년 중 적어도 한해는 해당 비거주자 요건에 만족해야 합니다.

해당 절차상의 거주지(Abode)란 납세자의 배우자나 부양가족의 거주 여부와 상관이 없으며, 거주지를 미국내에 유지하고 있다고 하여 비거주자 조건이 불충족되는 것은 아닙니다. 납세자의 가족, 경제적 그리고 사회적 유대를 유지하고 있는 위치를 기반하고 있는 국가를 거주지로 판단합니다.

벌금(Penalties) 면제 항목

Streamlined Foreign Offshore Procedure(SFOP) 절차에 따라 제출한 납세자는 아래의 벌금 (Penalties)을 모두 면제 받을 수 있습니다.

- Failure-to-File Penalty(미신고 벌금)

- Failure-to-Pay Penalties(미납 벌금)

- Accuracy-Related Penalties(정확성 관련 벌금)

- Information Return Penalties(정보성 서식 벌금)

- FBAR Penalties(FBAR 벌금)

신고서 구성

1. Narrative Statement of Facts on Form 14653 (사유서)

FBAR를 포함한 정보성 신고 누락, 소득 또는 소득세 신고 자체를 누락 하는 등 SFOP를 하는 구체적인 사유를 작성해야 하며, 이에 더불어 해당 사실들이 모두 특정한 근거를 바탕으로 비고의성(Non-Willful)이었다는 것을 주장해야 합니다.

2. 최근 과거 3개년의 Form 1040 또는 Form 1040x

최근 과거 3년 동안 세금 신고를 하지 않았다면 Form 1040, 최근 과거 3년 동안 세금 신고를 해왔다면 Form 1040x (수정신고서)가 포함됩니다.

3. 최근 과거 3개년의 정보성 신고서

최근 과거 3년 동안 미신고한 정보성 신고서(e.g, Form 3520, 8938, 5471)가 포함됩니다.

4. FBARs

최근 과거 6개년도 FBAR신고가 필요하며 제출시 사유에 “Streamlined Filing Compliance Procedure”를 명시하여 제출해야 합니다.

SFOP는 FBAR를 제외한 모든 신고서식이 IRS에 서면으로 제출되며, 계산된 모든 세금과 이자는 신고서와 함께 납부되어야 합니다.

더불어 기존 감사 선택 절차에 따라 감사대상으로 분류되었을 경우 고의적(Willful)으로 신고하지 않았던 것이 아니라면 위에 나열된 페널티들은 계속해서 면제받게 됩니다. 그러나 이 절차 이전에 부과된 페널티 들은 면제받지 못하며, IRS의 계산에 의해 더 납부해야 할 세금이나 이자가 있다면 부족한 부분에 대해서는 추가납부 의무가 있을 수 있습니다.

Streamlined Domestic Offshore Procedure (SDOP)

|

Streamlined Foreign Offshore Procedure와는 다르게 벌금의 전면 면제가 아닌 미신고 금융자산에 대한 페널티가 일부 발생하게 되는 자진신고 간소화 절차입니다. |

신고가능 대상자

이 절차는 최근 과거 3년중 SFOP에서 설명한 미국 비거주자요건에 부합하는 해가 전혀 없는자에게 해당하는 구제절차입니다.

벌금(Penalties) 면제 항목

Streamlined Domestic Offshore Procedure(SDOP) 절차에 따라 제출한 납세자는 아래의 벌금(Penalties)을 모두 면제 받을 수 있습니다.

- Accuracy-Related Penalties(정확성 관련 벌금)

- Information Return Penalties(정보성 서식 벌금)

- FBAR Penalties(FBAR 벌금)

미신고 금융자산에 대한 벌금 (Penalties)

미신고 금융자산에 대한 페널티 개념인 Title 26 Miscellaneous Offshore Penalty 5%가 SDOP 신고 페널티 항목으로써 부과 됩니다.

5% Miscellaneous Offshore Penalty란 과거 6개 연도별로 미신고 해외금융계좌/자산의 연말 가치를 합산했을 때, 가장 높은 합산액에 대하여 5%의 부과되는 벌금입니다.

신고서 구성

1. Narrative Statement of Facts on Form 14654 (사유서)

FBAR를 포함한 정보성 신고 누락, 소득 또는 소득세 신고 자체를 누락 하는 등 SDOP를 하는 구체적인 사유를 작성해야 하며, 이에 더불어 해당 사실들이 모두 특정한 근거를 바탕으로 비고의성(Non-Willful)이었다는 것을 주장해야 합니다.

2. 최근 과거 3개년의 Form 1040x (수정 소득세 신고서)

해당 절차는 당해 세금 신고기한일(연장포함) 기준 직전 연도를 포함하는 과거 3개년치 수정 소득세 신고서(Amended Income Tax Return, Form 1040X)를 제출하도록 요구합니다.

“You may not file delinquent income tax returns (including Form 1040, U.S. Individual Income Tax Return) using these procedures.”

IRS는 SDOP에 일반 개인소득세 신고서(Form 1040)를 포함하는 것을 허락하지 않으며, SDOP에 수정 소득세 신고서(Form 1040x)가 아닌 일반 소득세 신고서(Form 1040)를 포함하여 해당 절차를 진행하는 경우에 IRS는 구제 절차에 속하는 소득세 신고서(Form 1040)의 처리가 아닌 일반적인 지연 소득세 신고 (Late Filing Return)로 처리하여 지연신고에 대한 벌금을 부과할 수 있습니다.

3. 최근 과거 3개년의 정보성 신고서

최근 과거 3년 동안 미신고한 정보성 신고서(e.g, Form 3520, 8938, 5471)가 포함됩니다.

4. FBARs

최근 과거 6개년도 FBAR신고가 필요하며 제출시 사유에 “Streamlined Filing Compliance Procedure”를 명시하여 제출해야 합니다.

SDOP는 FBAR를 제외한 모든 신고서식이 IRS에 서면으로 제출하며, 계산된 모든 세금과 이자 그리고 5% Miscellaneous Offshore Penalty는 신고서와 함께 납부되어야 합니다

기존 감사 선택 절차에 따라 감사대상으로 분류되었을 경우 고의적(Willful)으로 신고하지 않았던 것이 아니라면 5% Miscellaneous Offshore Penalty을 제외한 위에 나열된 페널티들은 계속해서 면제받게 됩니다. 그러나 이 절차 이전에 부과된 페널티 들은 면제받지 못하며, IRS의 계산에 의해 더 납부해야 할 세금이나 이자가 있다면 부족한 부분에 대해서는 추가납부 의무가 있을 수 있습니다.