‘증여/상속 신고’

진짜 전문가에게 맡기세요

‘2025년 기준 누적 6000여건 이상의 세무신고 경력의 미국 회계사’

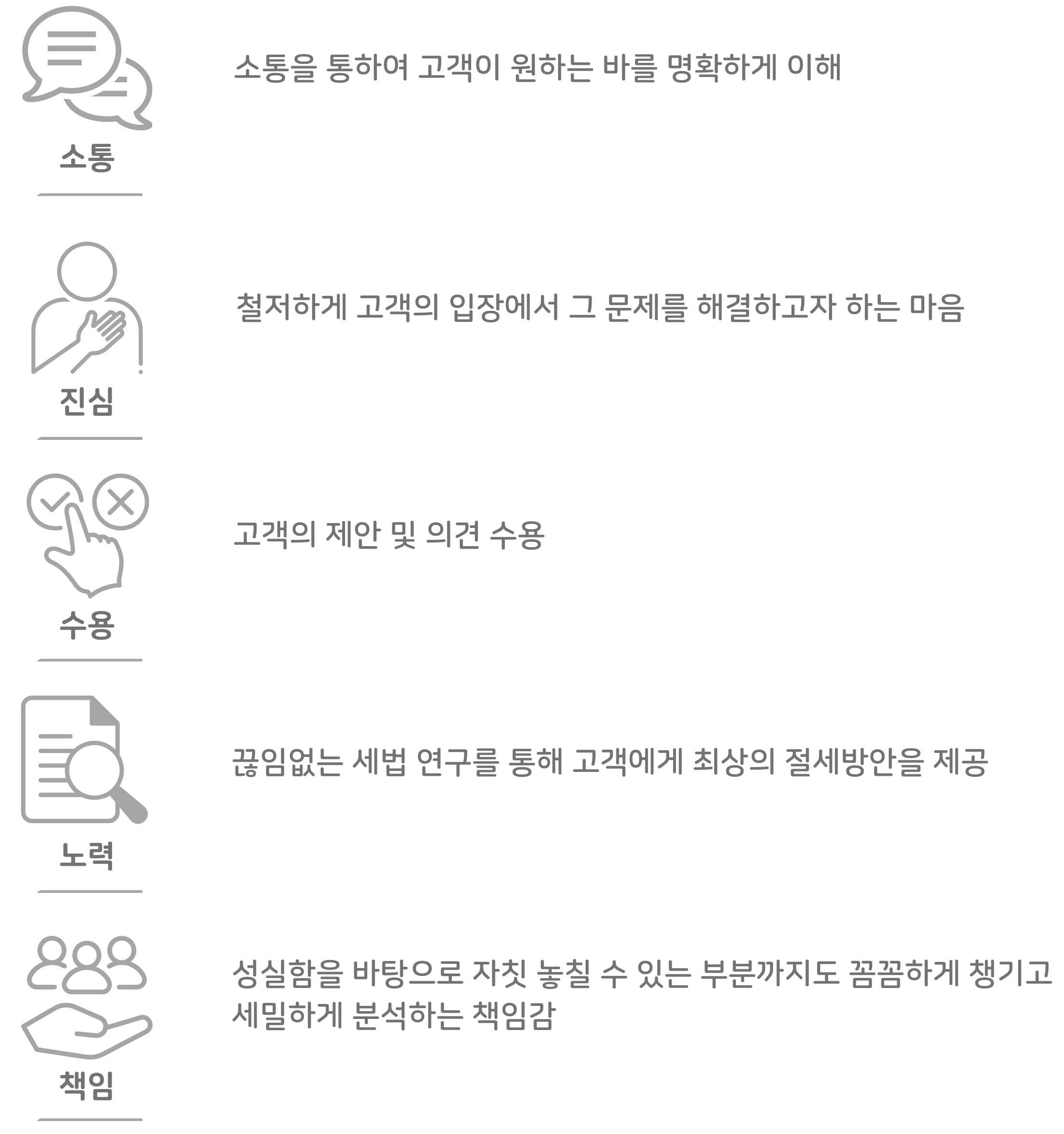

펀딧의 미국 공인회계사들은 2025년 기준으로 누적 6000여건 이상의 미국 개인세무신고를 진행한 경력을 가지고 있습니다. 누적 6000여건 이상의 신고가 이어지기까지 모든 종류 및 상황별 신고서 작성을 경험해왔고 무수히 많은 세무상담 및 컨설팅 또한 진행해왔습니다.

따라서 오랫동안 축적된 경험과 지식을 통해 정확한 문제 파악과 절세 Planning뿐만 아니라, 완벽주의 성향으로서 자칫 놓칠 수 있는 부분이나 아주 작은 부분까지도 챙기고 세밀하게 분석하여 세법상 문제가 될 소재를 원천적으로 없애드립니다.

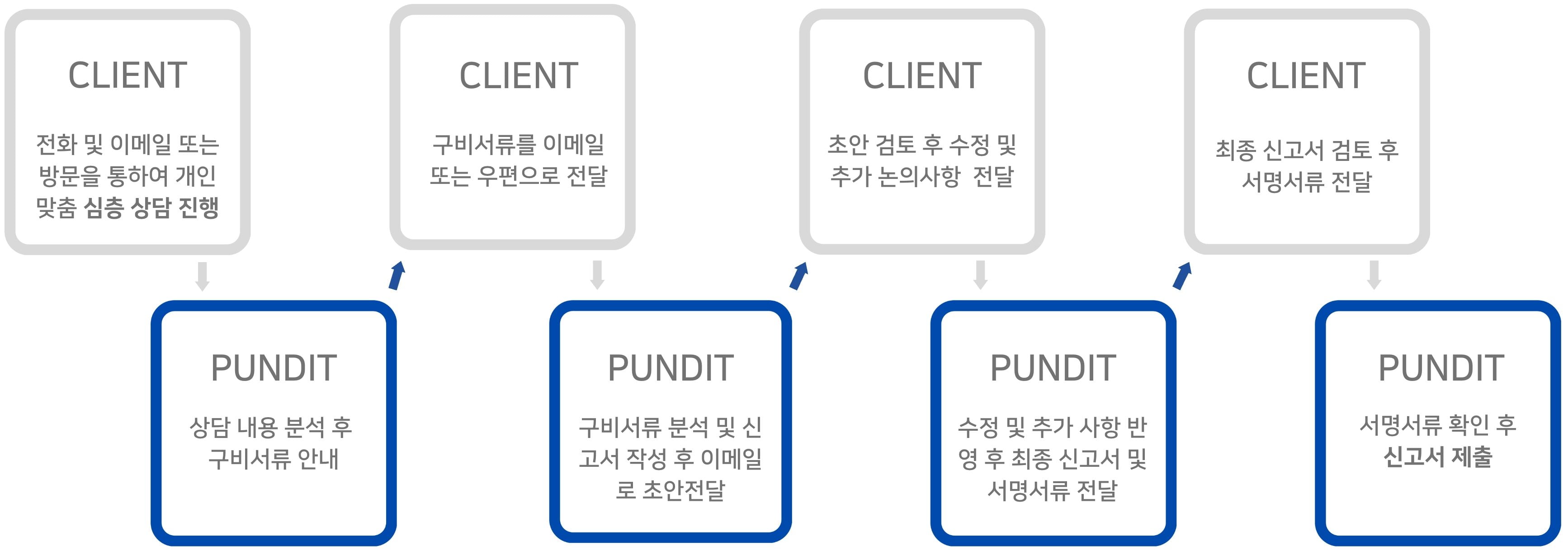

펀딧의 미국 세금 신고 절차

‘신뢰를 바탕으로 고객만족’

펀딧의 업무가치

펀딧의 업무 프로세스

증여 신고

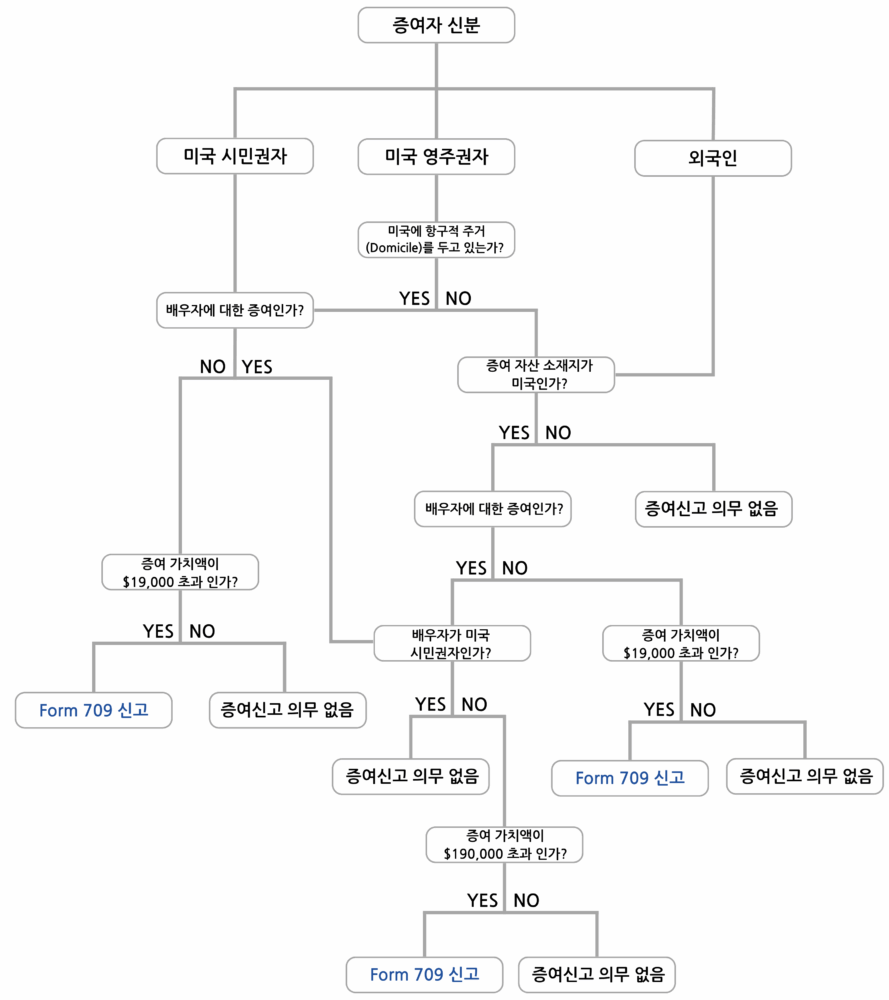

증여 신고 판단 기준 3가지

증여자/수증자 신분

Donor/Donee

증여 자산 소재지

Location

증여 가치

Value

증여세 신고서, Form 709

(United States Gift Tax Return)

상증세법상 미국 거주자가 연간 증여 공제액 $19,000(2025년 기준)을 초과해서 타인에게 증여를 할 경우에, 증여자는 Form 709를 통해 증여 내역을 IRS에 보고해야 합니다.

연간 증여 공제액(Annual Gift Tax Exclusion)

연간 증여 공제액 $19,000(2025년 기준)은 수증자별로 각각 적용됩니다.

예를 들어 미국인 A가 B, C, D, E, F, G에게 각각 $19,000 이하의 자산을 같은 연도에 증여했다면 A는 해당 연도에 증여신고(Form 709)를 할 필요가 없습니다.

Form 709 신고 대상자

아래의 조건에 부합하는 증여자가 신고 대상자가 됩니다. (2025년 기준)

Form 709 신고 기한

미국 거주시

Form 709 신고/연장 신청 마감일: 4월 15일

연장 신고 후 Form 709 신고 마감일: 10월 15일

해외(한국) 거주시

Form 709 신고/연장 신청 마감일: 4월 15일

연장 신고 후 Form 709 신고 마감일: 10월 15일

해외신탁거래 및 증여수취신고서, Form 3520

(Annual Return To Report Transactions With Foreign Trusts and Receipt of Certain Foreign Gifts)

| 증여신고 (Form 709)가 증여재산에 대한 증여자의 보고 및 납세의무 제도인 반면에, 해외신탁 거래 및 증여수취신고 (Form 3520)는 해외신탁 거래및 증여 수취 내역을 수증자가 보고하는 정보성 신고서 이며, 수증자 대상은 미국 시민권자/영주권자/세법상 거주자가 해당됩니다. |

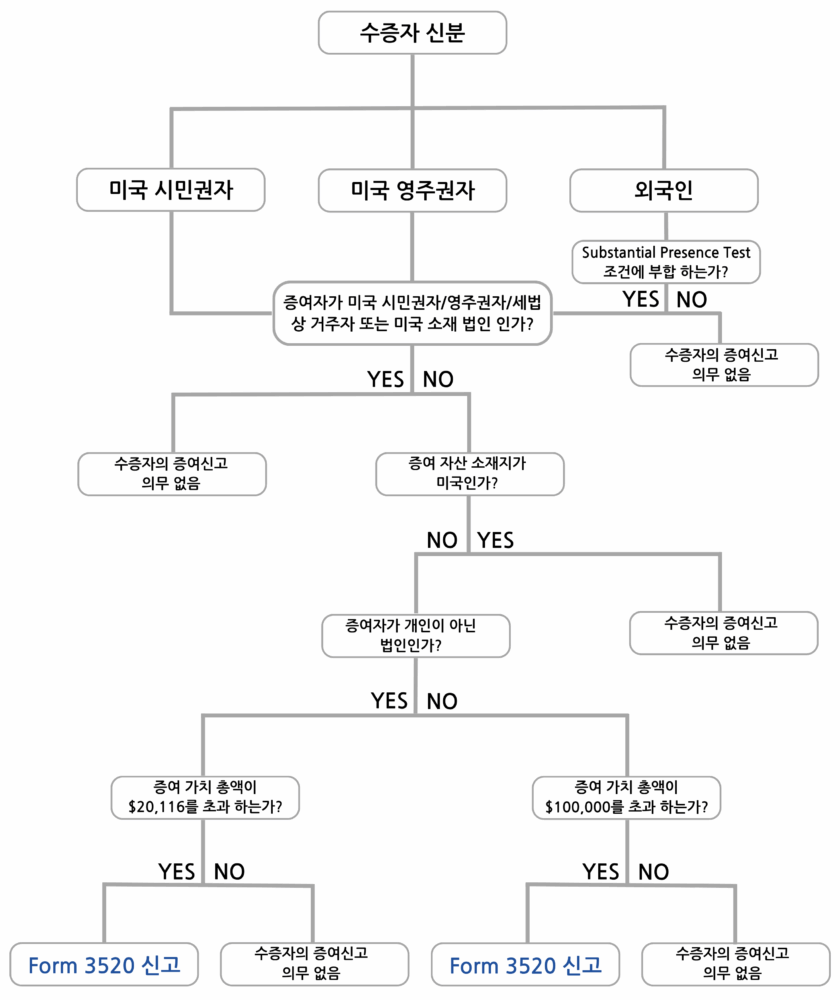

Form 3520 신고 대상자

아래의 조건에 부합하는 수증자가 신고 대상자가 됩니다. (2025년 기준)

Form 3520 신고 기한

미국 거주시

Form 3520 신고/연장 신청 마감일: 4월 15일

연장 신고 후 Form 3520 신고 마감일: 10월 15일

해외(한국) 거주시

Form 3520 신고/연장 신청 마감일: 6월 15일

연장 신고 후 Form 3520 신고 마감일: 10월 15일

상속세 신고서, Form 706

(United States Estate Tax Return)

상속 집행인 또는 상속인이 상속 자산을 IRS에 보고하는 신고서입니다. 일반적으로 상속세 계산은 모든 상속자산 가치에서 자산 관련부채, 사망에 따른비용 (장례비등)및 각종 공제등을 차감한 후의 상속자산 가치에 대하여 상속세율이 적용된 세액이 먼저 계산되고, 본인의 잔여 통합세액공제(Unified Tax Credit)를 해당 세액에서 차감한 후의 세액이 최종 상속세로 계산됩니다. 참고로 상증세법상 미국 거주자가 아닌자가 피상속인일 경우에는 상속 자산중 미국내 자산에 대해서만 상속세가 부과되며, 통합세액공제 (Unified Tax Credit) 없이 $60,000의 자산 상속자산 가치까지만 면세 혜택이 주어집니다.

Form 706 신고 대상자

피상속인이 아래의 조건에 부합할 때, 상속 집행인 또는 상속인이 신고 대상자가 됩니다.

Form 706 신고 기한

피상속인의 사망 시점 9개월 이내 IRS에 신고해야 합니다.