안녕하세요! 여러분의 미국 세무전문가 PUNDIT입니다.

미국 영주권자/시민권자는 전세계 소득에 대해서 미국에 보고 및 과세를 원칙으로 합니다. 한국 소득에 대하여 한국에 우선 보고 및 세금을 납부하고, 해당 소득에 대하여 미국에서 다시 모두 과세를 한다면 납세자에게 조세형평상 부당 하다 할 수 있습니다. 예를 들어 미국 영주권자가 한국에서 벌어들인 근로소득에 대하여 한국정부와 미국 정부에 각각 30%씩 세금을 납부해야 한다고 가정한다면, 해당 근로소득의 40%만 본인의 순소득이 될 것입니다. 따라서, 이중과세로 인한 조세형평상 불합리함을 줄여주고자 미국세법은 다양한 이중과세 완화 또는 방지를 위한 제도를 시행하고 있으며, PUNDIT과 함께 대표적인 이중과세 완화제도인 해외 납부세액공제 제도에 대하여 알아보는 시간을 갖도록 하겠습니다.

대부분의 국가에서 세법상 거주자는 전세계 소득에 대해서 자국에 보고 및 과세를 하는 것을 원칙으로 합니다. 또한 세법상 비거주자라도 자국에서 발생한 소득에 대해서는 자국에 1차로 과세한다는 원칙을 두고 있습니다. 따라서, 해외에서 발생한 소득에 대해서 양국에 모두 보고 및 과세 대상자가 될 수 있으며, 해외납부세액공제는 이미 타국에 납세 완료한 해외소득에 대하여 납세자의 조세형평상의 부당함을 해소해주려는 목적이 있다 할 수 있습니다.

한국에 거주하는 미국시민권자/영주권자는 한국과 미국 모두 세법상 거주자에 해당하므로, 양국에 전세계 소득에 대하여 모두 보고 및 과세 의무 대상자가 됩니다. 따라서, 대표적인 이중과세 완화 방법인 해외 납부세액공제 제도를 통하여, 한국에서 발생한 소득에 대한 미국 세금을 줄일 수 있습니다. 단, 해외 납부세액공제는 미국기준 해외소득으로 분류 되어야만 적용 가능하며 해당 국가에 실제로 납부한 세금에 대해서만 공제가 가능 하다는 점을 알아 두셔야 합니다. 또한, 해외 납부세액공제 한도 (IRC Section 960(c)) 가 있기 때문에, 이미 해외에 세금을 많이 납부한 소득에 대해서도 미국에 추가 세금이 발생할 수 있다는 점도 아셔야 합니다.

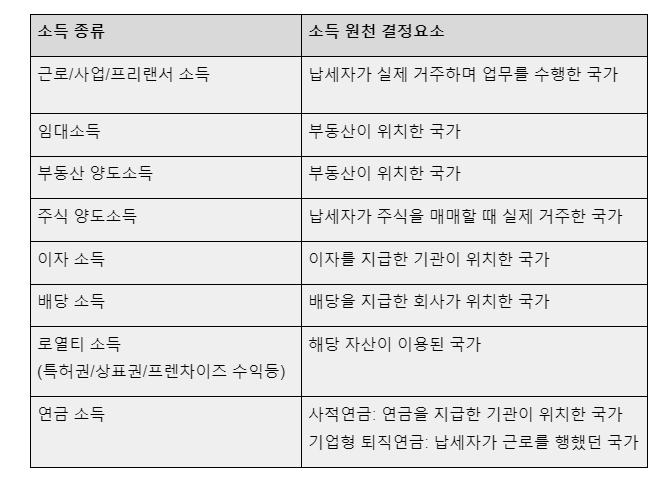

1. 소득의 원천

미국 기준 해외소득으로 분류 되어야만 해외 납부세액공제를 적용할 수 있습니다. 따라서, 소득에 있어 어느 국가가 1차 과세권을 가지게 되는지 판단하는 것이 매우 중요합니다.

아래의 표는 소득 종류별로 어느 국가에 1차과세권이 있어 해외소득으로 분류 되는지에 대한 소득의 원천 결정요소를 보여주는 도표입니다.

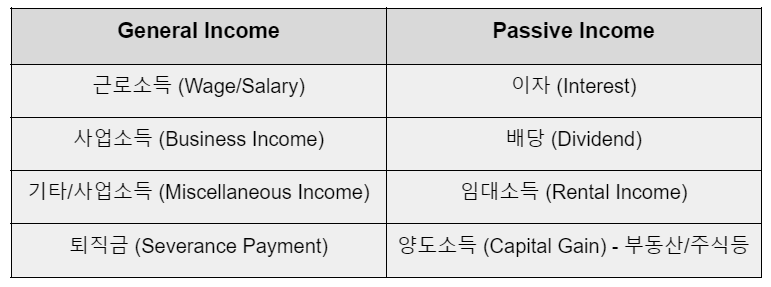

2. 해외 납부세액공제 적용을 위한 소득항목 분류

해외 납부세액공제(Foreign Tax Credit)는 소득종류에 따라 특정 항목으로 나누어 분류하고, 같은 항목에 속하는 소득에 대해서는 일괄로 세액공제를 적용합니다. 대표적인 소득항목으로는 크게 일반소득(General Income)과 불로소득(Passive Income)으로 나눌 수 있습니다.

예를 들어 당해연도에 근로소득, 사업소득, 퇴직금, 이자소득, 임대소득이 발생했다면, General Income 항목에는 근로소득, 사업소득, 퇴직금이 포함되며, Passive Income 항목에는 이자소득과 임대소득이 포함됩니다. 총소득금액(Gross Income)에 대하여 총과세표준금액(Taxable Income)에 대한 근로소득, 사업소득, 퇴직금의 과세표준 합계의 비율이 General Income 항목 소득의 세금비율이 되고, General Income 항목 소득들에 대해 해외에 납부한 총 세금 중 위에서 계산한 비율 만큼을 한도로 하여 General Income에 해외 납부세액공제(Foreign Tax Credit)가 적용 됩니다.

마찬가지로 총소득금액(Gross Income)에 대하여 총과세표준금액(Taxable Income)에 대한 이자와 임대소득의 과세표준 합계의 비율이 Passive Income 항목의 해외에 납부한 총 세금 중 공제가능한 세금 비율이 되고, Passive Income 항목 소득들에 대해 해외에 납부한 총세액이 총 소득세에 대하여 해당 비율 만큼을 한도로 하는 해외 납부세액공제 (Foreign Tax Creidt)가 General Income 항목과 별도로 적용됩니다.

이처럼 소득 항목별로 해외 납부세액공제에 한도가 결정되기 때문에, 이미 해외에 총 소득세를 많이 납부하였다 하더라도 미국에 추가 세금이 발생할 수도 있습니다3. 해외 근로소득공제 후 잔여 근로소득에 대한 해외 납부세액공제 적용

(Form2555 & 1116 Combination)

해외 근로소득 (Earned Income)을 해외근로소득공제 적용 후 공제 한도액을 초과하는 부분의 소득에 대해서 해외 납부세액공제를 적용할 수 있습니다. 물론 해당 근로소득에 대해서 납부한 세금은 전체 근로소득중 해외 근로소득공제액의 특정 비율만큼 감소되어 적용됩니다. 해외 근로소득공제는 Earned Income에 대해서만 적용가능하기 때문에, 해당 공제 한도를 초과하는 소득에 대한 해외 납부세액공제 적용은 General Income 항목에서만 발생하게 됩니다.

해외 납부 세액공제 관련하여 더 자세한 내용을 알고 싶다면, 아래 링크를 통해 ‘Pundit e-Book – 재미 한인들을 위한 필수 미국 세금상식’ 무료전자책을 참고하시길 바랍니다!

여러분의 미국 세무전문가 PUNDIT이었습니다~!