안녕하세요, 여러분의 미국 세무전문가 PUNDIT입니다!

미국의 세법상 거주자는 과세 연도 중 해외 금융 계좌별 최고 잔액의 가치의 합이 단 한 번이라도 $10,000을 초과한 적이 있는 경우 반드시 해외금융계좌신고 (FBAR, Report Foreign Bank and Financial Accounts)라는 것을 FinCEN(금융범죄 단속 네트워크)에 신고해야 하는데요, 아직 신고기준 및 보고 대상 등을 제대로 인지하지 못해 누락하거나 잘못 신고하는 경우가 많이 있습니다.

1. FBAR(Foreign Bank and Financial Accounts) 해외금융계좌신고란?

해외금융계좌신고 (FBAR, Foreign Bank and Financial Accounts)란 미국 외의 나라에 직접 보유한 금융 계좌 또는 서명 권한을 가지고 있는 계좌에 대하여, 세금신고와는 별도로 FinCEN(금융범죄 단속 네트워크)에 보고해야 하는 제도입니다.

금융범죄 단속 네트워크는 미 재무부 산하의 기관으로 자금 세탁 및 테러자금 지원 등 국내외의 재무 범죄 대처를 위해 재무정보를 수집 및 분석하는 기관이며, 해당 규정에 따르면 미국 시민권자, 영주권자, 세법상 거주자는 해외에 금융 계좌를 보유하거나 서명 또는 기타 권한을 가지고 있으며, 과세 연도 중 해당 해외 금융 계좌별 연중 최고잔액 가치의 합이 $10,000을 초과할 경우, 모든 해외 금융 계좌별 연중 최고잔액 정보를 FinCEN(금융범죄 단속 네트워크) 보고해야 합니다.

FBAR 신고는 세금을 거두기 위한 용도가 아니며 위에 언급한 대로 자금 세탁 및 테러자금 지원과 같은 재무 범죄를 단속하기 위한 제도라고 할 수 있습니다.

2. 벌금(Penalty)

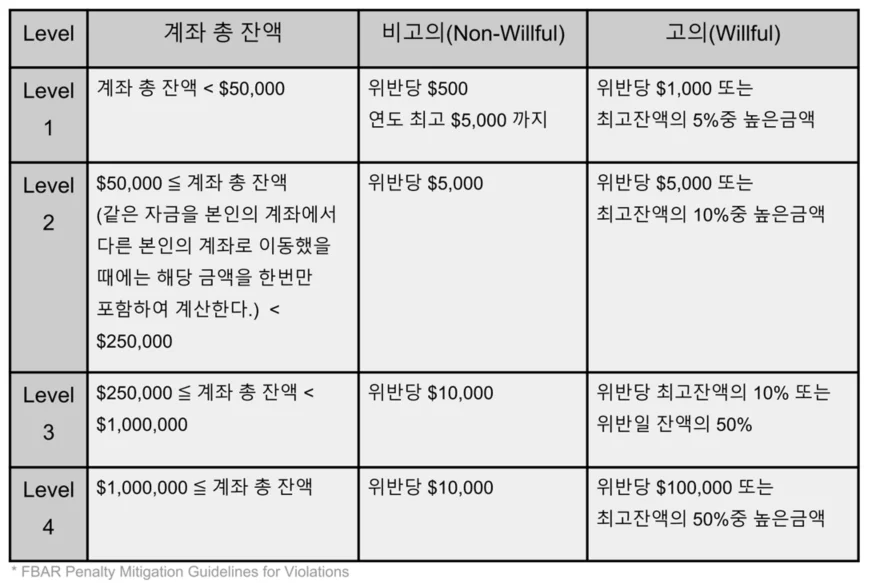

2022년까지의 벌금 규정은 아래와 같이 IRS 내부 실행 규정에 의해 각 레벨 별로 경감 규정이 있었습니다.

또한 벌금은 FBAR 신고서 보고 유무를 기준으로 하는 것이 아니라 FBAR 보고 대상의 계좌당 위반에 근거하여 책정해왔습니다.

그러나 2023년 Bittner v. United States의 대법원 판결 이후 큰 변화를 가져왔습니다. 2023년 7월 6일 미 재무부 또한 대법원의 판결과 상충되는 내부 규정을 수정하기 위해 Memorandum을 발표하였고, Level 1 ~ 4까지의 벌금 경감 규정을 모두 철회하는 결정을 내렸습니다.

이렇게 IRS의 내부 규정까지 수정하게 만든 판결이 어떤 것이었는지 간단히 살펴보도록 하겠습니다.

Bitter v. United States

루마니아에서 태어난 Alexandru Bittner는 미국 시민권을 취득한 후 다시 루마니아로 돌아가 경제적으로 크게 성공했습니다. 그는 루마니아, 스위스, 리히텐슈타인 등 여러 나라에 계좌를 가지고 있었지만 매년 미국에 FBAR를 제출해야 하는 의무를 모르고 있어 여러 해 동안 누락해 왔습니다. 이에 IRS로부터 누락된 계좌에 대해 벌금을 지불하라는 명령을 받게 되었습니다. 문제는 IRS에서 지불하라고 명령한 벌금의 액수가 너무 크다는 것이었습니다. 다행히도 Bittner는 FBAR 미신고에 대한 위반이 비 의도적이었다는 것은 인정을 받았지만, 2007년부터 2011년까지 미신고한 계좌의 총합이 272개의 계좌이며, 이에 IRS는 계좌당 1만불 이라는 벌금을 책정하여 총 2.72 million이라는 큰 벌금을 부과하였습니다. Bittner는 이에 불복하여 법원에서 판결해 줄 것을 요구하였으며 쟁점은 아래와 같습니다.

Bittner측의 주장

Civil Penalty에서 규정하는 “$10,000 per violation”은 FBAR Form 한 개한 대한 벌금이다. 그러므로 2007-2011년 까지는 5년이니 $50,000의 벌금이 되어야 한다.

IRS의 주장

$10,000 per violation은 계좌 1개를 뜻한다. 그러므로 2007년부터 2011년까지 보유하고 있었던 계좌가 272개이니 총 2.72million의 벌금을 납부해야 한다.

이 사건은 지방법원을 거쳐 대법원까지 갔으며 최종적으론 Bittner의 손을 들어주었습니다. 대법원은 BSA(Bank Secrecy Act)의 규정이 계좌에 대해 언급하지 않고 “보고서를 제출” 하는 법적 의무에 대해 언급하였고, 따라서 개인이 법령의 명령에 따라 보고서를 제출하지 않을 때 발생한다고 간주하였습니다. 이에 비의도적인 미신고의 경우 계좌당 1만불의 벌금이 아닌 FBAR보고서당 1만불의 벌금이 부과되는 것이 타당하고 하는 반면, 의도적으로 미신고한 것에 대해서는 계좌당 벌금을 명시적으로 승인하였습니다.

이번 대법원의 판결로 인해 비고의성 미신고에 대한 벌금 규정이 더욱 명확해지는 계기가 되었습니다. IRS 또한 이번 판결을 계기로 내부 실행 규정을 수정하여 지금껏 유지하던 비의도적인 미신고 건에 대한 계좌당 1만불의 벌금 규정과 그에 맞는 경감 규정을 모두 삭제하고 FBAR Form당 1만불의 규정으로 수정하는 한편, 의도적인 미신고에 대해서는 현행 계좌당 벌금 규정을 유지하도록 개정하였습니다.

Reference: https://www.irs.gov/pub/foia/ig/sbse/sbse-04-0723-0034-redacted.pdf (Interim Guidance on FBAR Examination Case Procedures Due to Supreme Court Decision (Bittner v. US))

3. 해외금융계좌신고 (FBAR, Foreign Bank and Financial Accounts) 기준

해외(미국 외의 국가)의 금융 계좌별 연중 최고잔액의 합이 $10,000을 초과한 미국 시민권, 영주권 또는 세법상 거주자는 당해 연도 해외금융계좌신고(FBAR) 의무 대상자가 됩니다.

해외금융계좌신고(FBAR) 대상 기준금액인 금융 계좌별 연중 최고잔액의 합을 계산함에 있어서, 연중 발생한 금융 계좌 간의 자금 이동으로 계좌 간 겹치는 자금이 있을 경우엔, 해당 금액을 한 번만 포함하여 보고 기준을 계산합니다.

참고로 해외금융계좌신고(FBAR)시엔 금융기관별로 묶어서 보고하는 것이 아닌 각 계좌별로 보고하는 것을 원칙으로 하고 당해 연도 해지 및 개설한 계좌 또한 보고 대상이 되며, 계좌별로 겹치는 자금 또한 각각 별도로 보고해야 합니다.

아래 자세한 예시를 통해 한번 보도록 하겠습니다.

Ex) 미국 영주권자 A 씨는 3개의 해외(미국 외의 국가) 은행에 총 6개의 금융 계좌를 가지고 있습니다.

B 은행

– 입출금 계좌(xxx-xx-xx1222): $2,000

– 입출금 계좌(xxx-xx-xx2333): $2,000

– 적금 계좌(2023년 해지, xxx-xx-xx3444): $1,500

C 은행

– 입출금 계좌(xxx-xx-xx4555): $2,000

– 주택청약 계좌(xxx-xx-xx5666): $2,000

D 은행

– 적금 계좌(2023년 개설, xxx-xx-xx6777): B 은행 적금계좌에서 송금된 $1,500

2023년도에 A 씨는 적금 만기로 B 은행의 적금계좌를 해지 후 $1,500을 모두 D 은행의 적금 계좌로 옮겼다고 가정했을 때, FBAR 보고 기준 금액 $10,000 계산에 있어서 B 은행과 D 은행의 최고잔액 $1,500 은 한 번만 포함하여 계산하게 되며, A가 보유한 해외 금융 계좌별 최고잔액의 합은 $9,500이 됩니다. 따라서 A 씨는 2023년도 해외 금융 계좌별 최고잔액의 합이 $10,000 이하이므로 2023년도 FBAR 신고의무자 대상에서 제외가 됩니다.

만약 A 씨에게 위 예시의 계좌 외에 E 은행의 입출금 계좌에 $1,000이 더 있었다고 가정한다면, B와 D의 적금계좌의 최고잔액을 한 번만 포함하여 계산하더라도 보고 기준금액 $10,000을 초과하기 때문에, 2023년도에 존재했던 모든 계좌 (E 은행 계좌 포함 7개)의 최고잔액을 보고해야 합니다.

4. 해외금융계좌신고 (FBAR, Foreign Bank and Financial Accounts) 보고 대상

각 금융 계좌별로 금융기관 정보 및 해당 계좌의 연중 최고잔액이 보고 대상이 됩니다. 금융사의 종류는 은행, 증권사, 연금, 보험사 등이 모두 포함되지만 순수 보장성, 소멸성, 해지환급금이 없는 보험 등은 포함하지 않습니다.

또한 본인이 직접적으로 가지고 있지 않는 계좌라 할지라도 계좌가 미국인 또는 미국 세법상 거주자의 것이고 해당 계좌에 대해 서명 권한이 있거나 공동계좌일 경우 그리고 본인이 직접, 간접적으로 50% 이상의 지분을 가지고 있는 법인체가 해외(미국 외)에 금융 계좌를 보유하고 있다면 모두 FBAR 신고 대상이 됩니다.

부부의 경우 각각 개별로 FBAR를 신고해야 하며(배우자가 가지고 있는 계좌가 모두 공동명의라면 합산신고 가능) 또한 미성년 자녀의 경우도 해외금융계좌신고 (FBAR) 기준금액을 초과한다면 별도로 신고해야만 합니다.

소멸성 보험의 경우에도 소량의 해지 환급금이 있는 경우가 있습니다. 이러한 소멸성 보험의 경우에도 보고해야 할까요?

IRS에서 FBAR를 보고하게 하는 이유에 대해 좀 더 깊이 생각해 본다면, 단순히 해외에 금융 계좌가 있냐 없냐를 보기 위한 것은 아니며, 자금을 은닉하고 있는지 또는 금융 계좌에서 소득이 발생하는데 숨기고 있는 것이 있는지 추적하기 위함입니다. 때문에 미국 재무부에서 집중하고자 하는 금융상품은 연금성 보험 등과 같이 소득을 유발시키거나, 생명보험 등과 같이 현금성 가치가 있는 보험상품(미국은 생명보험을 사고팔 수 있으며, 보험 기간 및 조건에 따라 Premium이 붙어서 거래됩니다.)이 있는지를 확인하기 위함입니다.

보통 해외 금융 계좌 신고 대상을 판별 시 Surrender Value 및 Cash Value가 있냐를 기준으로 판단을 합니다.

이 기준을 재미 한인 분들이 이해하기 쉽도록 해지환급금이 없는/소멸성 보험으로 보통 설명을 하는데, 정확히는 Surrender Value 와 Cash Value 조건에 부합하는 보험상품인가를 기준으로 보고 대상을 판단해야 합니다.

Surrender Value란 기존에 가지고 있는 보험상품을 계약 해지하거나 포기할 경우(양도 포함) 받을 수 있는 현금 가치를 나타냅니다. 반면 Cash Value는 쉽게 말해서 이 보험 상품이 현금 가치가 있어 담보로 사용이 가능한가입니다. 소멸성 보험의 경우 소량의 해지 환급금 (Surrender Value)이 있다 하더라도 Cash Value가 없어 담보로 사용이 불가능한 상품이므로 FBAR 신고 대상이 아니게 됩니다.

5. 해외금융계좌신고 (FBAR, Foreign Bank and Financial Accounts) 기한

해외금융계좌신고 (FBAR)의 원칙적인 신고기한은 매년 4월 15일로 정해져 있지만 해당 기한까지 신고를 완료하지 못했을 경우엔 별도 조치 없이 10월 15일로 자동 연장이 됩니다. 따라서 10월 15일까지 해외금융계좌신고 (FBAR)를 완료하면 됩니다.

특별한 사유로 인하여 10월 15일의 기한까지도 완료하지 못했을 경우 사유서(Reasonable Cause)와 함께 기한 후 신고(Late Filing)를 시도해 볼 수 있습니다. 만일, 수년간 FBAR 신고를 하지 못했을 경우에는 구제 절차(또는 간소화 절차)를 통해 벌금을 감면 또는 면제받을 수 있도록 시도해 볼 수도 있습니다.

미국 세무 관련 다양한 정보를 더욱 자세히 알고 싶다면, 아래 링크를 통해 ‘Pundit e-Book – 재미 한인들을 위한 필수 미국 세금 상식’ 무료 전자책을 다운받아 읽어보시길 바랍니다!

여러분의 미국 세무전문가 PUNDIT이었습니다! ^^