안녕하세요! 여러분의 미국 세무전문가 PUNDIT입니다.

최근 증여/상속에 대한 관심이 매우 높아졌습니다. 세금 부담을 덜기 위해 일찌감치 자녀 등에게 증여를 시작하거나 미국 시민권/영주권자 지위를 이용하여 증여/상속세를 줄이는 전략이 있는지에 대해서 많이 문의를 주십니다. 일반적으로 증여/상속세는 상증세 법에 기준하여 본인의 세법상 거주지와 증여/상속 대상 자산 소재지에 따라 부과국이 결정되기 때문에, 미국의 상증세 법을 모르고 증여/상속을 할 시에는 경우에 따라 증여/상속세가 한국과 미국 양국에 모두 과세될 수도 있으니 상당한 주의를 기울이셔야 합니다.

미국의 증여/상속제도! PUNDIT과 함께 알아보는 시간을 갖도록 하겠습니다.

1. 미국의 거주자 판정 기준

미국 세법상 거주자(U.S. Person)에 대한 정의는 소득세 목적인 경우와 상증세가 목적인 경우가 다릅니다.

소득세 목적상 미국 거주자는,

① 미국 시민권자

② 미국 영주권자

③ Substantial presence test를 통과한 183일 이상 체류자

위 세 가지 중 하나에 해당되는 사람을 의미합니다.

반면 상증세 목적상 미국 거주자는,

① 미국 시민권자

② 미국에 항구적 주거(Domicile)를 두고 있는 자

위 두 가지 중 하나에 해당되는 사람을 의미합니다.

따라서 미국 영주권을 취득했더라도 반드시 상증세 목적상 미국 거주자가 되는 것은 아닙니다. 여러 가지 환경과 사실관계 그리고 본인의 의사와 의도에 따라 상증세 법상 미국 거주자가 될 수도, 되지 않을 수도 있습니다.

2. 미국 증여신고, Form 709 (United States Gift Tax Return)

한국은 수증자(Donee)가 증여세 신고 및 납세의무자인 반면, 미국은 증여자(Donor)가 증여세 신고 및 납세의무자입니다.

(1) 연간 증여세 면제 (Annual Gift Tax Exclusion)

상증세 법상 미국 거주자는 모든 증여 자산에 대하여 납세 의무가 있으며 자산의 소재지에 따라 비거주자 또한 납세 의무가 발생합니다. 단, 모든 증여 자산에 대하여 증여신고(Form 709)의 의무가 있지만, 꼭 과세가 되는 것은 아닙니다.

상증세 법상 미국 거주자는 $17,000(2023년 기준) 을 초과해서 타인에게 증여를 할 경우에만 Form 709에 수증자(Donee) 정보와 증여 자산 및 가치를 IRS에 보고해야 하며, 연간 증여 공제액 $17,000 (2023년 기준)은 수증자 별로 각각 적용됩니다.

반대로 말하면 $17,000 (2023년 기준) 이하의 증여 건에 대해서는 IRS에 증여신고 (Form709)를 할 필요가 없는 것입니다. 예를 들어 미국인 A 가 B, C, D, E, F, G에게 각각 $17,000이하의 자산을 같은 연도에 증여를 했다면, A는 해당 연도에 증여신고 (Form 709)를 할 필요가 없습니다.

비미국인(Non-Residnet Alien)이 미국 내 자산을 타인에게 증여했을 경우에도 연간 증여세 면제액 $17,000(Annual Gift Tax Exclusion, 2023년 기준)가 적용됩니다.

(2) 통합 세액공제 (Unified Tax Credit)

미국 시민권자/영주권자에게는 평생 증여/상속세 면제액 규정이 주어집니다. 이를 통합 세액공제(Unified Tax Credit)이라 하며, 일생 동안 증여 및 상속세 과세대상 자산에 대하여 총 $12.92 Million(2023년 기준) 까지를 면세 혜택받을 수 있습니다. 따라서 2023년도 기준으로 하여 일생 동안 누적 $12.92 Million (2023년 기준)을 초과하는 증여/상속이 발생했을 때만 증여/상속세가 발생하게 됩니다. 참고로 위에서 언급한 연간 증여세 면제액(Annual Gift Tax Exclusion)은 증여 및 상속세 과세대상 누적 자산액에 포함되지 않습니다.

통합 세액공제(Unified Tax Credit)는 일반적인 미국 세법상 거주자에게 적용되는 것이 아닌 상증세 목적 상의 미국 거주자인 경우에만 적용됩니다. 미국 시민권자의 경우는 명백히 상증세 목적상 미국 거주자이지만, 미국 영주권자는 미국에 항구적 주거 (Domicile)을 두고 있는지, 또는 주거/경제/사회적 기반 등이 미국에 더 가까운지 등을 종합적으로 판단하여 상증세 목적 상의 미국 거주자 여부가 결정됩니다. 간단하게 말하자면, IRS는 미국에 영구적으로 거주할 의사 및 의도가 있는 영주권자만 통합 세액공제(Unified Tax Credit) 혜택을 주겠다는 것입니다.

예를 들어, 한국에 대부분의 경제 및 사회적 기반을 두고 생활을 하는 영주권자를 환경상 종합적 판단으로 보았을 경우엔 미국에 영구적으로 거주할 의사 및 의도가 없다고 보고 있습니다. 따라서 해당 영주권자는 상증세 법상 미국 비거주자이며, 미국 소재 내 유형자산을 제외한 증여에 대하여 미국에 증여신고할 의무가 없고, 만약 미국 소재 내 유형자산을 증여하였을 경우에는 $17,000 (2023년 기준 연간 증여세 면제액)을 초과하는 증여액에 대하여 미국에 증여세를 납부해야 합니다. 하지만, 해당 영주권자가 차후에 미국에서 영구적으로 거주하겠다는 단호한 의사 및 의도가 있을 경우, 상증세 법상 미국 거주자가 되어 모두 증여 신고해야 하며, 통합 세액공제(Unified Tax Credit) 적용도 가능합니다. (미국 영구적 거주는 미국에서 거주하며 생을 마치는 것을 의미합니다.)

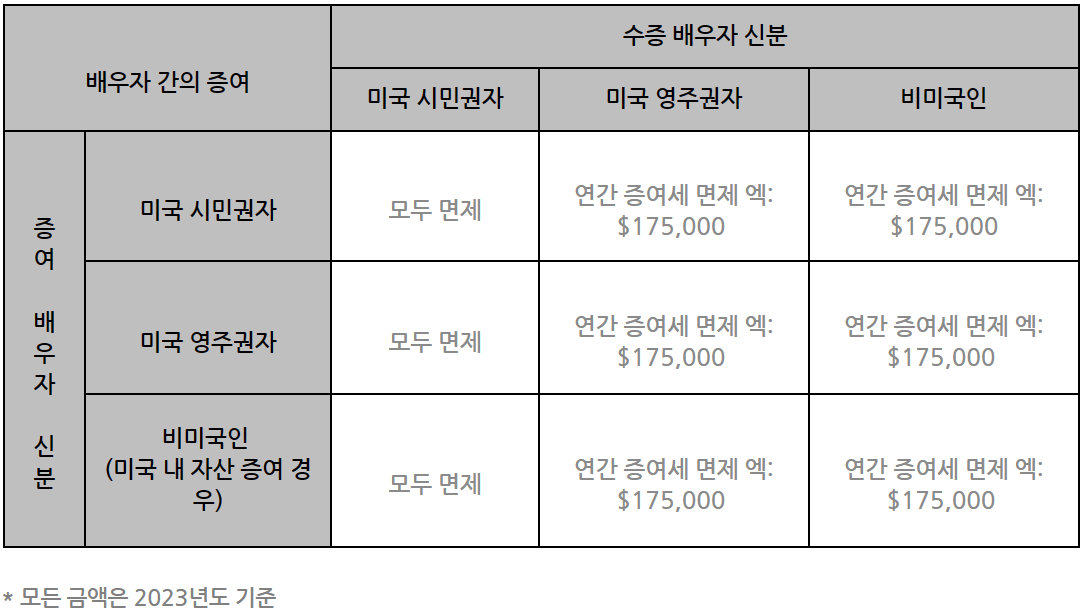

(3) 배우자 간의 증여

미국 IRS는 배우자 간의 증여에 대하여 일반 증여보다 높은 연간 증여세 면제(Annual Gift Tax Exclusion) 혜택을 줍니다. 증여를 받는 배우자(Donee)가 미국 시민권자인 경우에는 증여자에게 (Donor) 무한정으로 모든 증여 자산액에 대한 공제 혜택이 주어집니다. 반대로 증여를 받는 배우자가 미국 시민권자가 아닐 경우에는 증여자(Donor)에게 $175,000 (2023년 기준)의 연간 증여세 면제 (Annual Gift Tax Exclusion) 혜택이 주어집니다.

3. 미국 상속 신고 (United States Estate Tax Return, Form 706)

상속 집행인 또는 상속인은 피상속인의 사망 시점 9개월 이내에 미국 상속 신고(Form 706)를 해야 합니다. 일반적으로 상속세 계산은 모든 상속자산 가치에서 자산 관련 부채, 사망에 따른 비용 (장례비 등) 및 각종 공제 등을 차감한 후의 상속자산 가치에 대하여 상속세율이 적용된 세액이 먼저 계산되고, 본인의 잔여 통합 세액공제(Unified Tax Credit)를 해당 세액에서 차감한 후의 세액이 최종 상속세로 계산됩니다. 참고로 상증세 법상 미국 거주자가 아닌 자가 피상속인일 경우에는 상속 자산 중 미국 내 자산에 대해서만 상속세가 부과되며, 통합 세액공제 (Unified Tax Credit) 없이 $60,000의 자산 상속자산 가치까지만 면세 혜택이 주어집니다.

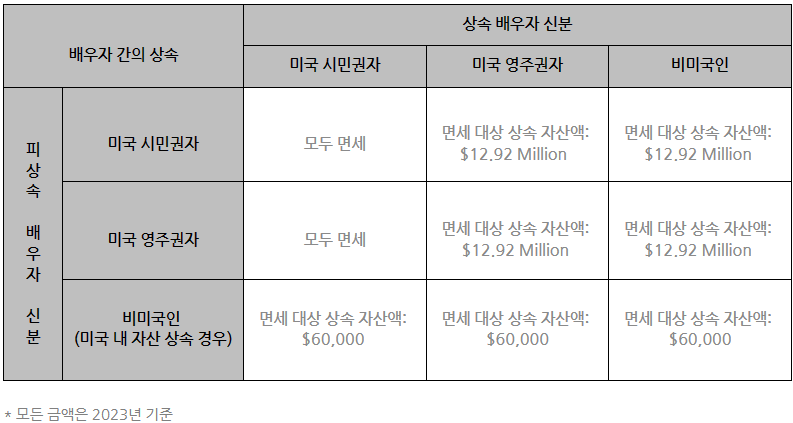

배우자 간의 상속

미국 IRS는 상속을 받는 배우자(Donee)가 미국 시민권자인 경우에는 상속자산에 대하여 모두 과세 면제 혜택을 줍니다. 반대로 상속을 받는 배우자가 미국 시민권자가 아닐 경우에는 증여자의 통합 세액공제 (Unified Tax Credit)까지만 상속세 면세 혜택이 주어집니다. 단, 비미국인이 미국 내 자산을 상속하는 경우, 상속받는 배우자의 신분이 미국 시민권자/영주권자 여부와 관계없이 $60,000의 자산 상속자산 가치까지만 면세 혜택이 주어집니다.

4. 해외 신탁 거래 및 증여 수취 신고, Form 3520

(Annual Return To Report Transactions With Foreign Trusts and Receipt of Certain Foreign Gifts)

증여신고 (Form 709)가 증여재산에 대한 증여자의 보고 및 납세의무 제도인 반면에, 해외 신탁 거래 및 증여 수취 신고 (Form 3520)는 해외 신탁 거래 및 증여 수취 내역을 수증자가 보고하는 별도 세금이 발생하지 않는 정보성 신고이며, 수증자 대상은 미국 시민권자/영주권자/세법상 거주자가 해당됩니다.

해당 신고서는 해외 신탁 거래 및 증여 수취에 대하여 과세되지는 않지만 기한 내에 반드시 IRS에 제출해야 하는 정보성 신고입니다. 아래의 경우 중 한 가지라도 포함된다면 이듬해 4월 15일(연장 가능)까지 세금신고와 별도로 IRS에 보고해야 합니다.

(1) 해외 신탁(Foreign Trust)을 설립하거나 자산을 이전한 경우

(2) 해외 신탁으로부터 신탁의 자산 중 일부라도 권리가 생길 경우

(3) 해외 신탁으로부터 자산을 배부 받은 경우

(4) 본인 소유 또는 수혜자로써 해외 신탁에서 대출을 받거나 대가 없이 신탁의 자산을 사용할 경우

(5) 해외법인 또는 파트너십으로부터 연간 $18,567 (2023년 기준) 이상 증여를 받는 경우

(6) 외국인으로부터 연간 $100,000 이상 증여를 받는 경우

보통 Form 3520을 작성하는 주된 사유는 (6) 외국인으로부터 연간 $100,000 이상 증여를 받는 경우가 가장 빈번합니다. 연간 증여받은 금액의 합이 총 $100,000이 넘는다면 꼭 증여 수취 신고를 해야 합니다. 증여 수취 신고가 세금과 관련이 없다고 가볍게 생각했다간 큰 벌금을 내야 할 수도 있으니 주의해야 합니다.

Form 3520 벌금(Penalty)

Form 3520을 신고기한까지 제출하지 않았을 경우 최소 $10,000부터 시작하여 Trust 관련 사항 미신고 시 자산 가치의 최대 35%까지, 외국인으로부터 증여받은 자산은 자산가액의 최대 25%까지 벌금이 부과될 수 있습니다. 신고하지 못한 특별한 사유가 있으며 고의적으로 누락한 것이 아니라면 사유서(Reasonable Cause)와 함께 제출하여 벌금을 면제받는 방법도 있습니다. 하지만 면제받기 위한 심사 기간이 오래 걸릴 수 있으며, 받아들여지지 않는 경우도 많이 있으니 기한 내에 신고를 진행하시는 것이 가장 좋습니다.

미국의 증여/상속 관련하여 더 자세한 내용을 알고 싶다면, 아래 링크를 통해 ‘Pundit e-Book – 재미 한인들을 위한 필수 미국 세금상식’ 무료전자책을 참고하시길 바랍니다! 특히 해당 전자책에서는 미국 증여/상속의 기본내용을 더욱 자세히 다루며, 한국과 미국의 증여/상속관계를 비교 분석하는 내용 또한 다루고 있기 때문에, 증여/상속 Planning에 있어서 많은 도움이 되실 겁니다^^

이상 여러분의 미국 세무전문가 PUNDIT이었습니다~!